Um trilhão na poupança: quem ganha e quem perde

O que temíamos aconteceu: o crescimento da poupança em 2020 foi tão intenso (captação líquida de R$ 137,2 bi até setembro) que a caderneta ultrapassou a marca de R$ 1 trilhão em saldo total aplicado no final do mês passado, segundo o BC. O resultado tem muito a ver com o período conturbado que estamos vivendo: saque extraordinário do FGTS, auxílio emergencial e aversão a risco foram grandes estimulantes para o crescimento do produto financeiro favorito do brasileiro.

Aqui, não vamos focar no dinheiro "bate" na poupança, mas sim o que fica ou o que "volta". Uma coisa é o crescimento relacionado à entrada de "novos dinheiros" na caderneta, caso do FGTS e do auxílio emergencial neste ano. Outra, totalmente diferente, e que esperamos muito que não aconteça, é que investidores tirem dinheiro de aplicações mais rentáveis para colocar na poupança, o pior produto do país em termos de rentabilidade.Como dinheiro não tem carimbo, não dá para ter certeza do que exatamente está acontecendo com as economias dos brasileiros. O que sabemos é que há quem ganhe e quem perca com a poupança mais gorda. A saber:

Quem ganha

1. Bancos

A poupança é captação barata para os bancos. O dinheiro que você investe lá rendendo 70% da Selic (quando a meta da taxa básica está abaixo de 8,5% ao ano) é usado pelas instituições financeiras para gerar receita com outros produtos, como linhas de crédito. Tradução: o mesmo dinheiro que você empresta para o banco por 1,4% ao ano o banco empresta para outros clientes por 30% ao ano no cheque especial, por exemplo.

Até o ano passado, com a Selic baixa, a captação líquida da caderneta estava bem mais tímida (em 2019, o total líquido foi de cerca de R$ 13 bilhões, o mesmo que esse mês de setembro sozinho!), diminuindo um pouco esse espaço de spread para os bancos. Se você é acionista de algum bancão, portanto, talvez possa comemorar essa notícia.

2. Setor imobiliário

Existe uma norma do Conselho Monetário Nacional (CMN) que obriga que 65% dos depósitos da poupança devem ser usados em crédito imobiliário. Mais dinheiro na poupança significa mais incentivos para os bancos oferecerem financiamentos para compra de imóveis e, provavelmente, mais imóveis vendidos como consequência. Isso vale principalmente para imóveis de médio e alto padrão, já que os imóveis de padrão mais baixo – principalmente dentro do Minha Casa Minha Vida – são mais afetados pelo FGTS.

Estamos em um momento de crédito imobiliário mais barato que nunca, a partir de 7% ao ano, o que já é um cenário positivo para empresas do setor. Vale lembrar que a média em 2017 era 11%. Resultado? Mercado aquecido. No primeiro semestre deste ano, mesmo com o coronavírus, a busca por imóveis subiu 24% em relação a 2019, de acordo com a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip). Claro que nem todas as construtoras e incorporadoras vão reagir da mesma forma à notícia e há muito mais a ser considerado antes de investir em alguma, mas ponto para elas.

E quem perde? Você!

Mais de 20 mil contas na poupança brasileira ultrapassam o saldo de R$ 1 milhão. Pelo menos 106 têm mais de R$ 20 milhões. Esses números não fazem sentido, pensando em retorno (ou mesmo em risco, já que o FGC só garante até R$ 250 mil por CPF por instituição). Em setembro, a poupança rendeu 0,12%. O CDI (ou 100% da Selic) no mesmo período rendeu 0,16%. No ano, o retorno da caderneta chega a 1,76% (ante 2,28% do CDI) e, em 12 meses, a 2,67%, enquanto o CDI tem variação de 3,54%.

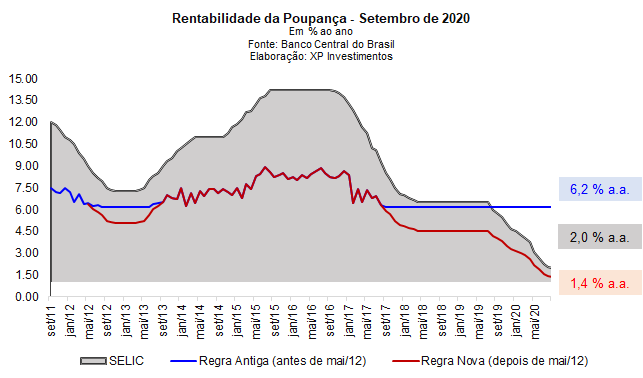

E essa diferença não é de hoje. Veja abaixo a comparação entre a rentabilidade da poupança e do CDI desde 2011 (sim, a poupança antiga – aportes até 4 de maio de 2012 – agora tem rentabilidade excelente se comparada à Selic de 2%. Se tiver dinheiro lá, mantenha!):

É por conta dessa simples comparação que eu disse, lá no começo desse Insight, que investidores não deveriam tirar suas reservas de investimentos como o Tesouro Selic, os fundos DI e os CDBs de liquidez diária para guardar na poupança (me recuso a usar o termo investir nesse caso). Tratamos sobre a queda pontual nos preços do Tesouro Selic (e consequentemente das cotas de fundos de renda fixa Simples, como o Trend DI Simples), que fez com que alguns investidores ficassem com a reserva de emergência no vermelho. De lá para cá, a queda continuou, com a alta da taxa prefixada que acompanha a rentabilidade do título para até 0,37% na semana passada (na sexta, fechou em cerca de 0,35%).

Pode assustar, mas esse movimento não muda o cenário: o Tesouro Selic ainda tem o menor risco de crédito disponível para o investidor brasileiro investir com liquidez diária e, no momento, paga 100% da Selic mais 0,35%, ou cerca de 118% do CDI. Outra vantagem é a isenção da taxa de administração para investimentos de até R$ 10 mil.Não é possível precisar exatamente quando a taxa pré da LFT vai se estabilizar – e, portanto, nem quando o preço do título vai parar de variar negativamente –, mas investir agora é pagar menos por um título que promete uma rentabilidade ainda mais interessante do que oferecia dois meses atrás para quem carrega até o vencimento. Quando as taxas normalizarem, podemos ver até oportunidades de ganhos "turbinados" no meio do caminho.

Se você não quiser deixar todos os ovos da reserva de emergência na mesma cesta, prefira investir em produtos pós-fixados com rentabilidade de 100% do CDI que não aportem exclusivamente no Tesouro Selic. Outra opção são os CDBs de liquidez diária pagando 100% do CDI, desde que você tenha confiança na solidez do banco emissor. Se pensarmos em investimentos além da reserva de emergência, ou seja, aquela parte do seu patrimônio que pode correr mais risco e ter menos liquidez, aí é que você não deve falar em poupança mesmo!

*Produtora de conteúdo sobre finanças pessoais na Rico Investimentos

Veja mais notícias sobre Bolso & BolsaEconomiaBrasil.

Comentários: