Marcopolo eleva receita líquida para R$ 2,5 bilhões no terceiro trimestre

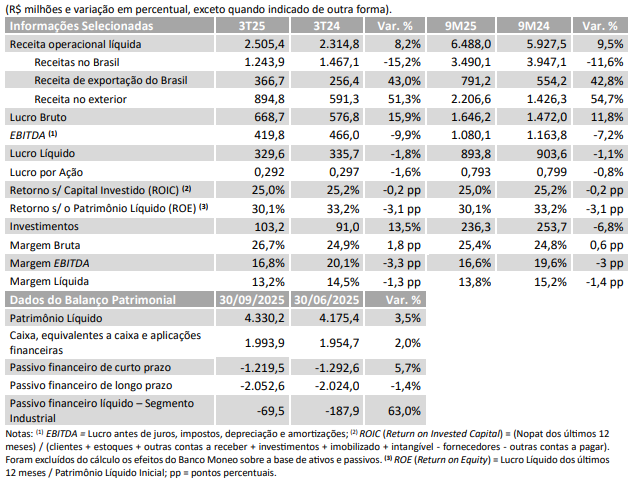

A Marcopolo encerrou o terceiro trimestre de 2025 com receita líquida consolidada de R$ 2,5 bilhões, crescimento de 8,2% em comparação com o mesmo período de 2024. O desempenho foi capitaneado pela performance das operações externas, com ampliação de volumes e melhor mix de vendas, tanto nas exportações como no conjunto das operações internacionais (veja os principais resultados na tabela ao final desta reportagem).

Nas operações externas, destacam-se os desempenhos da Marcopolo Austrália (Volgren), que expandiu sua rentabilidade, mesmo com leve queda nos volumes, e lançou a família G8 com o modelo Paradiso G8 1300; da Marcopolo Argentina (Metalsur), que manteve um bom ritmo de entregas de rodoviários de alto valor agregado; e da Marcopolo África do Sul (MASA), que apresentou crescimento de entregas e resultados positivos, com boas perspectivas para o final de 2025 e 2026. Ainda, a Marcopolo China (MAC) sustentou resultado líquido positivo após a sua reestruturação em 2024.

"Os modelos rodoviários e urbanos de maior valor agregado ganharam representatividade na distribuição da receita líquida do terceiro trimestre frente ao segundo, com destaque para as exportações e operações internacionais, compensando a acomodação de volumes no mercado interno, impactado pelos altos custos de financiamento. Portanto, a operação global permite alcançarmos um equilíbrio que se traduz na resiliência de resultados mesmo em cenário local adverso", afirma o CFO Pablo Motta.

A Marcopolo reforçou sua liderança no mercado brasileiro de carrocerias, elevando o market share para 48,7% entre julho e setembro, com destaque para o segmento de micros, que registrou um incremento de 17,3 pontos percentuais. O segmento de ônibus rodoviários mostrou queda de volumes, mas evolução no mix de vendas no mercado interno, enquanto o crescimento sequencial de volumes dos modelos urbanos confirma a tendência de retomada deste segmento no mercado doméstico, mesmo com a queda na comparação anual. O programa Refrota, direcionado ao financiamento de ônibus urbanos, e o envelhecimento das frotas nos últimos anos são fatores que podem alimentar a demanda no segmento.

Perspectivas positivas

Para o quarto trimestre deste ano, a Marcopolo projeta um ritmo bom de entregas em outubro e novembro, mantendo o mix de vendas, seguido por uma diminuição na rotina em dezembro em função de um número menor de dias úteis. As exportações a partir do Brasil devem manter desempenho positivo, com foco nos mercados do Chile, Argentina e Peru. A empresa segue atenta às oportunidades em propulsões alternativas, programas federais como Caminho da Escola e do Ministério da Saúde, e ao mercado de urbanos pesados. "Além disso, estamos trabalhando na homologação dos modelos Paradiso, recém apresentados na Busworld, na Bélgica, para vendas no mercado europeu e primeiras entregas previstas para o quarto trimestre de 2026 e primeiro semestre de 2027, retornando nossa comercialização na Europa", pontua o CFO.

A Marcopolo é a 32ª maior empresa da região e também a 11ª maior do Rio Grande do Sul, de acordo com o ranking 500 MAIORES DO SUL, publicado pelo Grupo AMANHÃ com o apoio técnico da PwC Brasil (veja o ranking completo aqui e o anuário digital completo clicando neste link).

Veja mais notícias sobre EmpresaIndústriaNegócios do SulRio Grande do Sul.

Comentários: